Als zzp’er heb je geen baas, alleen klanten. Je kunt je eigen uren indelen, opdrachten weigeren, bent vrij om te bepalen voor wie je werkt en wat voor werk je wel en niet wil doen, en tegen welk tarief. En dat lukte de meesten de laatste jaren over het algemeen ook prima. Geen wonder dat 8 op de 10 zzp’ers in recent onderzoek van TNO en het CBS aangeeft nog altijd tevreden (53%) of zeer tevreden (29%) te zijn met hun werk als zelfstandige. Slechts 6% zegt (zeer) ontevreden te zijn, de rest antwoordt neutraal. Met die cijfers wijkt de zzp’er gemiddeld over de hele linie behoorlijk positief af ten opzichte van de werknemer in loondienst.

Slechts 9,5% van de zzp’ers in Nederland bouwt actief pensioen op via een lijfrentevoorziening.

Tegelijk zijn er wel zorgen over de grote rol van de vele zzp’ers op de arbeidsmarkt. Die zorgen zijn natuurlijk niet nieuw, maar recent kwamen er wel weer enkele analyses naar buiten die wat dit betreft te denken geven. Zo meldde platform Onderneming.nl, op basis van de recente CBS-cijfers, dat slechts 9,5% van de zzp’ers in Nederland actief pensioen opbouwt via een lijfrentevoorziening. En uit analyse van het gelieerde Arbeidsongeschiktheidsverzekeringen.nl blijkt dan weer dat meer dan 80% van de zzp’ers géén arbeidsongeschiktheidsverzekering heeft, en dus geen enkele financiële bescherming geniet bij (langdurige) uitval.

Bedrijfsvermogen: 34.400 euro

Dat kan potentieel best grote problemen voor de toekomst opleveren. Gabriël Baysoy, woordvoerder van beide platformen, heeft bijvoorbeeld berekend dat zzp’ers gemiddeld een bedrijfsvermogen hebben van rond de 34.400 euro. Dat is natuurlijk nooit genoeg om langdurig op terug te vallen als je met pensioen wilt. ‘Veel zzp’ers rekenen op hun eigen woning of spaargeld, maar vergeten dan dat dat geld vaak al ergens voor bestemd is’, aldus Baysoy. ‘Een écht pensioen vraagt om een aparte, structurele aanpak. Juist omdat er niemand is die het voor je regelt, moet je als zzp’er zelf het initiatief nemen.’

Ruim 1 op de 5 zzp’ers heeft iets geregeld om inkomensverlies bij arbeidsongeschiktheid of ziekte op te vangen.

Iets soortgelijks geldt voor je verzekeren tegen arbeidsongeschiktheid. In totaal heeft 21% van de zzp’ers iets geregeld om hierbij inkomensverlies op te vangen, daaronder vallen naast AOV’s ook broodfondsen en vrijwillige verzekeringen via het UWV. Maar naar schatting bijna 1 miljoen zelfstandig ondernemers geniet dus geen enkele financiële bescherming bij langdurige ziekte of een ongeluk. Ook dat kan al snel gaan om duizenden tot tienduizenden euro’s, aldus Baysoy. ‘Voor een ondernemer met beperkte reserves is dat het verschil tussen blijven draaien of kopje onder gaan.’ Met alle gevolgen van dien.

Kosten een drempel

Uit cijfers van het CBS blijkt dat 46% van de onverzekerde zzp’ers de premie te hoog vindt, en 32% aangeeft deze hoe dan ook niet te kunnen betalen. Volgens Baysoy is dat zorgelijk, maar niet verrassend. ‘De kosten zijn een drempel, zeker bij een wisselend inkomen. Maar wat we ook zien, is dat veel zzp’ers hun financiële risico’s onderschatten. Als we hen vragen wat ze zouden doen als ze 6 maanden zouden uitvallen, is het antwoord vaak: geen idee. Maar pas als je weet waar je staat, kun je gericht keuzes maken. Daarom vind ik het belangrijk dat zelfstandig ondernemers zich bewust zijn van hun positie en de keuzes die ze hebben.’

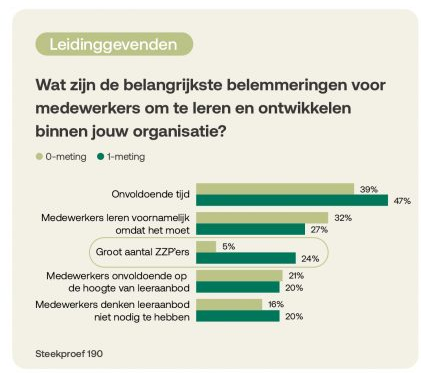

In de Zelfstandigen Enquête Arbeid staat dit jaar overigens nog een punt dat zorgen voor de toekomst oproept, en dat is de ‘leercultuur’ van zzp’ers. Zo gaf slechts 38% van de zzp’ers in dit onderzoek aan de afgelopen 2 jaar te hebben geïnvesteerd in het verbeteren van werkprocessen of efficiënter werken. Uit de L&D in de zorg monitor bleek eerder ook al dat veel zorgmanagers de vele zzp’ers steeds meer als belemmering zien voor leren en ontwikkelen in hun organisatie. En de SER meldt in de Monitor Leercultuur ook al jaren dat zzp’ers minder deelnemen aan opleidingen en cursussen dan werknemers, en zo minder in zichzelf investeren.

Pensioenspijt?

Het zijn allemaal bepaald geen nieuwe constateringen natuurlijk. En ook zorgen die politiek heus wel worden gedeeld. Daarom werkt het kabinet bijvoorbeeld ook al sinds 2019 aan een verplichte arbeidsongeschiktheidsverzekering voor zzp’ers, al treedt die volgens de huidige planning pas op zijn vroegst in 2027 in werking. En volgens een door VVD, D66, CDA en SGP ingediend wetsvoorstel mogen zelfstandigen ook alleen zzp’er blijven als ze kunnen aantonen dat ze een ‘proportionele voorziening voor later’ hebben getroffen. Voor beroepsgroepen als huisartsen of schilders bestaan zulke verplichte pensioenregelingen overigens nu ook al.

Van de zzp’ers die na hun dertigste pensioen beginnen op te bouwen, heeft 60% spijt dat zij niet eerder actie hebben ondernomen.

Ook de hele handhaving van de Wet DBA, en het continu proberen zzp’ers terug in loondienst te duwen, zet er natuurlijk op in persoonlijke én maatschappelijke problemen in de toekomt te vermijden. Want dat veel zzp’ers soms toch ook wel spijt ervan hebben dat ze sommige financiële zaken niet goed geregeld hebben, blijkt ook al vaker.

Zo gaf in onderzoek van zzp-bank Knab vorig jaar zo’n 44% van de 500 ondervraagden aan dat ze last hebben van ‘pensioenspijt’, oftewel: te laat begonnen met pensioenopbouw. Van de zzp’ers die er na hun dertigste mee beginnen, heeft zelfs 60% spijt dat zij niet eerder actie hebben ondernomen. En dat zet die grote tevredenheid uit het begin van het verhaal natuurlijk toch wel weer een beetje in een ander daglicht.